发布日期:2025-07-05 16:36 点击次数:110

笔者经过对比研究,发现多缴费对养老金的核定影响更大些。

一、笔者选取的实例样本

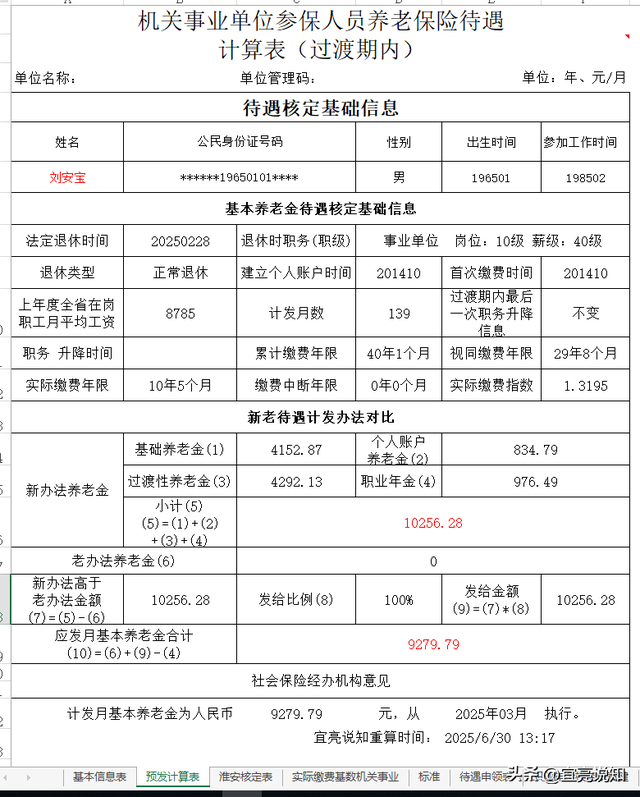

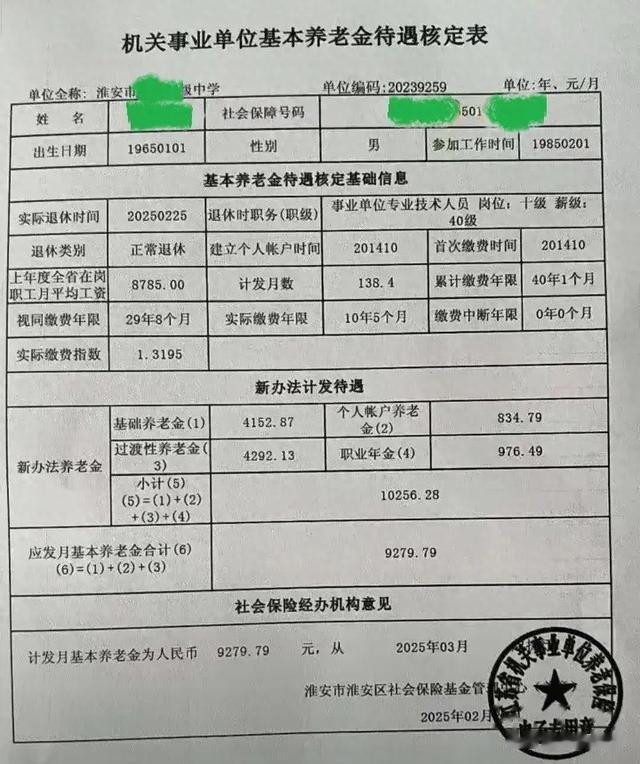

1、缴费稍低的刘安宝(化名)刘先生的情况

1965年1月出生,1985年2月参加工作,2025年2月退休,计发月数139个月;视同缴费年限29年零8个月,实际缴费年限10年零5个月; 累计缴费年限40年零1个月;实际缴费指数为1.3195,退休时个人账户储存余额115534.94元,职业年金账户储存余额为135146.22元。人社局核定的养老金见下图表:

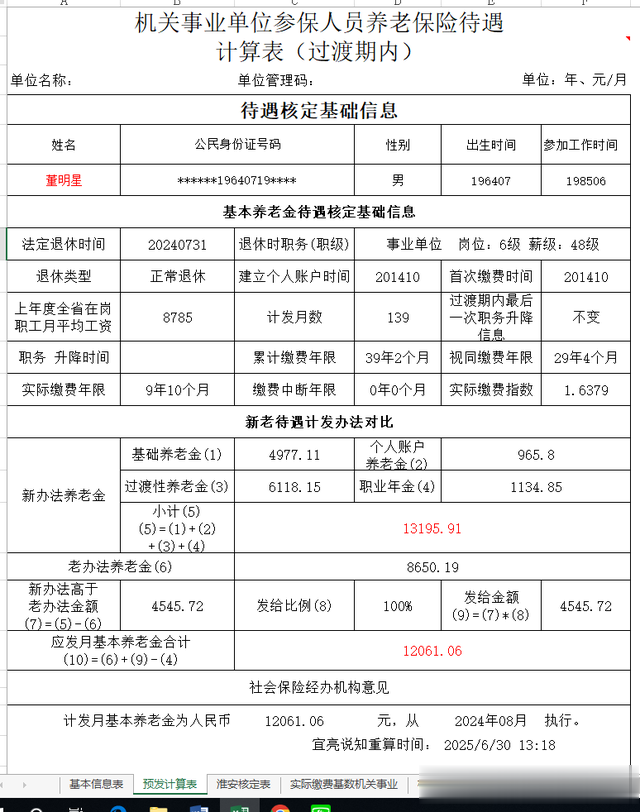

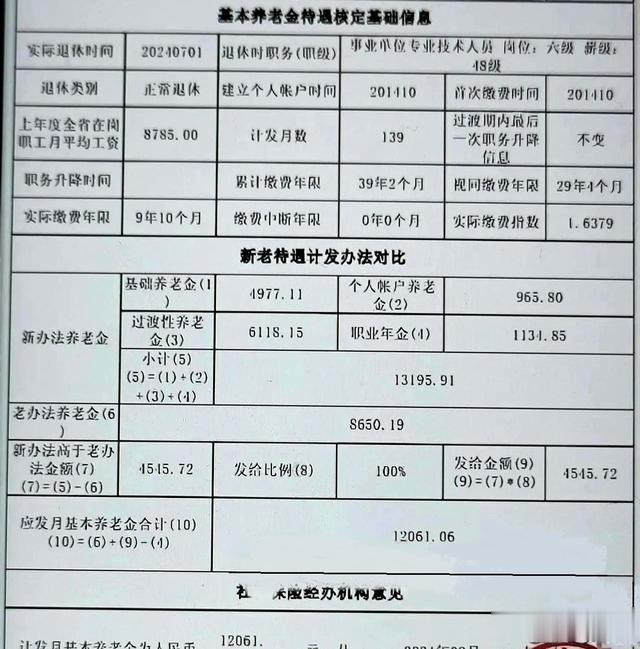

2、缴费较高的董明星(化名)董先生的情况

1964年7月出生,1985年6月参加工作,2024年7月退休,计发月数139个月;视同缴费年限29年零4个月,实际缴费年限9年零10个月; 累计缴费年限39年零2个月;实际缴费指数为1.6379,退休时个人账户储存余额134246.2元,职业年金账户储存余额为157744.15元。人社局核定的养老金见下图表:

二、笔者观点

1、从实际缴费指数上对比

刘先生的实际缴费指数为1.3195;

董先生的实际缴费指数为1.6379;

两者之间相差1.6379-1.3195=0.3184,表现在基础养老金上,董先生比刘先生多824.24元,基础养老金是用本人平均缴费指数计算的,本人平均缴费指数是视同缴费指数和实际缴费指数的加权算术平均值。

=824.24元。

两位先生的基础养老金计算详细过程,请感兴趣的朋友参阅笔者2025年6月27日,28日的条文。

如果直接用实际缴费指数计算基础养老金,情况如下:

刘先生的基础养老金

=8785×1.3195×40.08333×1%

≈4646.382

≈4646.38元

董先生的基础养老金

=8785×1.6379×39.16667×1%

≈5635.673

≈5635.67元

用实际缴费指数计算的基础养老金相差了

=989.29元

2、从个人账户储存余额上看

刘先生的个人账户储存余额为115534.94元;计发月数均为138.4个月。

董先生的个人账户储存余额为134246.2元;计发月数均为139个月。

刘先生的个人账户养老金

=115534.94÷138.4

≈834.79元

董先生的个人账户养老金

= 134246.2÷139

≈965.8元

缴费多的董先生个人账户养老金比刘先生多

=131.01元

3、从职业年金储存余额上看

刘先生的职业年金账户储存余额为135146.22元;计发月数均为138.4个月。

董先生的职业年金账户储存余额为157744.15元;计发月数均为139个月。

刘先生的职业年金

=135146.22÷138.4

≈976.48元

董先生的职业年金

= 157744.15÷139

≈1134.85元

缴费多的董先生职业年金比刘先生多

=158.37元

4、从实际缴费年限上看

刘先生实际缴费10年零5个月;

董先生实际缴费9年零10个月;

刘先生的实际缴费年限长些,董先生的实际缴费年限短些。但董先生的基础养老金、个人账户养老金和职业年金都比缴费年限长的刘先生多!

5、从累计缴费年限上看

刘先生累计缴费40年零1个月;

董先生累计缴费39年零2个月;

刘先生的累计缴费年限长些,董先生的累计缴费年限短些。

6、从实际缴费的年平均数上看

刘先生实际缴费10年零5个月;个人账户储存余额115534.94元,平均每年缴费

=115534.94÷10.42

≈11087.81元

董先生实际缴费9年零10个月;个人账户储存余额134246.2元。平均每年缴费

=134246.2÷9.83

≈13656.79元

刘先生的实际缴费年限比董先生多7个月,但因与董先生相比,每年平均比董先生少缴费2568.98元(13656.79-11087.81)。

三、总结

1、由于董先生的缴费比刘先生的多,所以刘先生的基本养老金,比董先生每个月少2781.27元(12061.06-9279.79)。

2、如果从包括职业年金的新办法上看,刘先生的新办法养老金,比董先生每个月少2939.63元(13195.91-10256.28)。

3、笔者认为:多缴多得,是现行养老保险制度的基本性质。

4、建议现在仍然在职的工作人员,为了将来的养老金尽可能的多些,现在应该想尽千方百计的办法,提高自己的基本养老保险缴费水平。千万不要听信其他人所说的现行养老金计算方法不公平,因而不努力为自己的未来积攒财富。

5、请在职的人们注意:

※您缴纳的养老保险,全部存入您的个人账户,用于计算个人账户养老金。这笔钱就如同存入银行一样,其他任何人都不能占用!区别只是社保基金的记账利率比银行的存款利率高些。

※您工作的单位按您缴纳养老保险相同的基数给您缴纳16%的养老保险,这笔钱存入养老保险基金池中,用于计算您的基础养老金。您缴纳养老保险的基数高,缴费指数就高,您的基础养老金就高。尽管您的缴费指数大于1时,计算公式“(您的缴费指数+1)÷2” 调剂给低缴费的人员一部分,但这是单位缴费部分调节的。您自己的缴费都在您的个人账户中,没有给别人调剂一分钱。

为了读者朋友们更好地比较基本养老保险缴费多少对养老金的影响,我把分析研究时重新制作的两个人的核定表贴在下面,供朋友们对比看看: